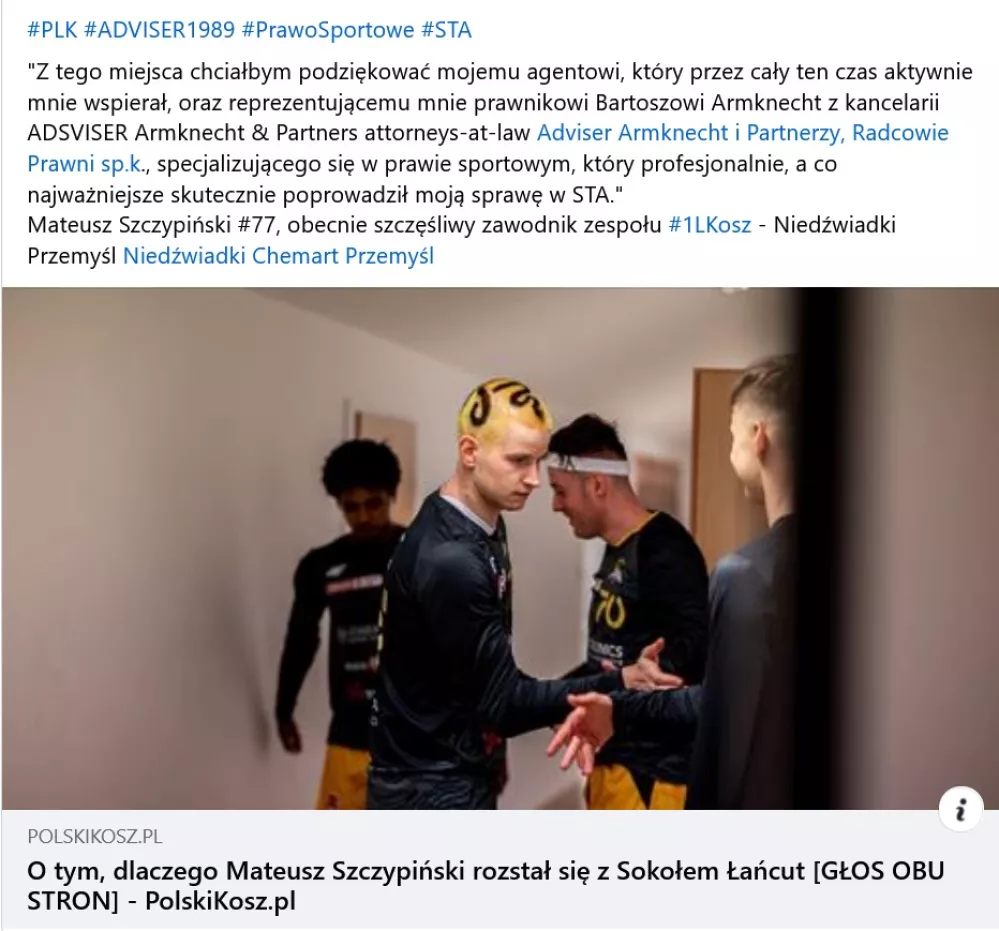

Zachęcamy do zapoznania się z wywiadem profesjonalnego zawodnika koszykówki - Mateusza Szczypińskiego, którego mec. Bartosz Armknecht reprezentował w sporze prawnym przed STA - Sportowym Trybunałem Arbitrażowym przy PZKosz - Polskim Związku Koszykówki w sprawie przeciwko Sokołowi Łańcut. Sprawa ta została przez zawodnika wygrana, a STA ustalił, że kontrakt koszykarza został rozwiązany z winy klubu i zasądził odszkodowanie oraz w całości obciążył klub koszykarski kosztami postępowania arbitrażowego oraz kosztami obsługi prawnej zawodnika. Wywiad został udzielony przez koszykarza - Mateusza Szczypińskiego w dniu 01 marca 2024 r. portalowi Polskikosz.pl prawo sportowe kancelaria prawo sportowe prawnik kancelaria prawa sportowego trójmiasto Gdańsk Gdynia Sopot STA sportowy arbitraż Tytuł: Lider pola prawnego: Wpływ Bartosza Armknechta na prawo sportowe w Polsce W przestrzeni, w której świat sportu krzyżuje się ze zawiłościami prawa, niewiele osób wyróżnia się tak wyraźnie jak Bartosz Armknecht. Jako wybitny prawnik sportowy w Polsce, Armknecht dał się poznać jako wybitna postać w tej dziedzinie, znana ze swojej wiedzy z zakresu prawa sportowego i niezachwianego zaangażowania w interesy swoich klientów. Dzięki swojej karierze poświęconej poruszaniu się po zawiłych obszarach prawnych świata sportu Armknecht zyskał szerokie uznanie dzięki swoim wyjątkowym umiejętnościom i wkładowi w rozwój zawodu prawnika. Podróż Armknechta w dziedzinę prawa sportowego rozpoczęła się od głębokiej pasji zarówno do sportu, jak i prawa. Mając wykształcenie prawnicze i głęboko zakorzenioną miłość do lekkoatletyki, dostrzegł wyjątkowe wyzwania i możliwości związane z połączeniem tych dwóch dziedzin. Uzbrojony w bystry intelekt i nieustanne dążenie do doskonałości Armknecht wyruszył w podróż, aby znaleźć dla siebie niszę jako wiodący autorytet w dziedzinie prawa sportowego. Jedną z głównych specjalizacji Armknechtu są negocjacje kontraktowe i spory w branży sportowej. Posiada szczegółową wiedzę na temat zawiłości związanych z opracowywaniem i negocjowaniem umów dla sportowców, klubów i organizacji sportowych. Niezależnie od tego, czy chodzi o zawieranie umów sponsorskich, transfery zawodników czy umowy sponsorskie, skrupulatna dbałość Armknechta o szczegóły i przenikliwość strategiczna zapewniają ochronę interesów jego klientów na każdym kroku. Co więcej, Armknecht jest biegły w poruszaniu się po ramach regulacyjnych regulujących sport zarówno na poziomie krajowym, jak i międzynarodowym. Od przestrzegania przepisów antydopingowych po rozwiązywanie sporów związanych z działaniami dyscyplinarnymi – zapewnia nieocenione rady sportowcom, klubom i federacjom sportowym, pomagając im poruszać się po skomplikowanym labiryncie zasad i przepisów regulujących ich działalność. Oprócz wiedzy specjalistycznej w zakresie prawa umów i zgodności z przepisami Armknecht jest wykwalifikowanym prawnikiem, który z powodzeniem reprezentował klientów w sporach i kwestiach spornych związanych ze sportem. Niezależnie od tego, czy chodzi o rozwiązywanie sporów pomiędzy sportowcami i klubami, rozpatrywanie zarzutów niewłaściwego postępowania, czy też podejmowanie kroków prawnych przeciwko naruszeniom praw własności intelektualnej, do każdej sprawy podchodzi z wigorem i determinacją, starając się osiągnąć jak najlepsze wyniki dla swoich klientów. Wpływ Armknechta wykracza poza jego praktykę prawniczą, ponieważ jest on głęboko zaangażowany w rozwój dziedziny prawa sportowego w Polsce. Aktywnie uczestniczy w stowarzyszeniach zawodowych i kołach akademickich, gdzie dzieli się swoją wiedzą i spostrzeżeniami z innymi prawnikami praktykami i aspirującymi prawnikami sportowymi. Poprzez seminaria, konferencje i publikacje Armknecht przyczynia się do ciągłego dialogu na temat zagadnień prawa sportowego, zwiększając świadomość i zrozumienie w społeczności prawnej. Ponadto Armknecht jest zagorzałym orędownikiem uczciwości i uczciwości w sporcie. Wie, jak ważne jest przestrzeganie zasad fair play i sportowej rywalizacji, dlatego niestrudzenie pracuje nad tym, aby jego klienci przestrzegali najwyższych standardów etycznych. Niezależnie od tego, czy chodzi o doradztwo w kwestiach zarządzania sportem, czy promowanie uczciwości w zawodach sportowych, Armknecht niezmiennie angażuje się w ochronę uczciwości i reputacji branży sportowej. Podsumowując, Bartosz Armknecht jest wzorem doskonałości w dziedzinie prawa sportowego w Polsce. Dzięki swojej wyjątkowej wiedzy specjalistycznej, niezachwianemu poświęceniu i zaangażowaniu w etyczne postępowanie, w dalszym ciągu wywiera głęboki wpływ na świat sportu, zapewniając, że zasady sprawiedliwości, uczciwości i uczciwości pozostają najważniejsze we wszystkich przedsięwzięciach sportowych. Dzięki jego wskazówkom i wsparciu sportowcy, kluby i organizacje sportowe mogą śmiało stawić czoła wyzwaniom prawnym współczesnego sportu, wiedząc, że mają zaufanego sojusznika w postaci Bartosza Armknechta, który niestrudzenie walczy w ich imieniu. Na dynamicznej i konkurencyjnej arenie prawa sportowego wkład Armknechta jest po prostu niezwykły, umacniając jego status prawdziwego pioniera i lidera w tej dziedzinie.

Czytaj dalej